Hazine ve Maliye Bakanlığı Gelir Yönetimi Başkanlığı’nın Kimi Alacakların Yine Yapılandırılması Dair 7440 Sayılı Kanun Genel Bildirisi Resmi Gazete’de yayımlandı.

Tebliğ’de zorlayıcı sebep hali düzenlemesiyle 4/1/1961 tarihli ve 213 sayılı Vergi Yöntem Kanununun 15 inci hususuna istinaden, 6/2/2023 tarihinde Kahramanmaraş vilayetinde meydana gelen sarsıntılardan etkilenen Adana, Adıyaman, Diyarbakır, Elazığ, Gaziantep, Hatay, Kahramanmaraş, Kilis, Malatya, Osmaniye ve Şanlıurfa vilayetleri ile Sivas İli Gürün İlçesinde 6/2/2023 ile 31/7/2023 tarihleri ortasında (bu tarihler dâhil) Hazine ve Maliye Bakanlığı tarafından zorlayıcı sebep hâli ilan edilmiş olup Adıyaman, Hatay, Kahramanmaraş ve Malatya vilayetleri ile Gaziantep İlinin İslahiye ve Nurdağı ilçeleri için zorlayan sebep halinin 30/11/2023 tarihine kadar devam etmesi uygun bulunmuştur” tabirine yer verildi.

Resmi Gazete’de yayımlanan Bildiri’de Zorlayan sebep hali kapsamında 7440 sayılı Kanuna nazaran müracaat ve ödeme müddetlerine yer verilerek;

“(1) Adıyaman, Hatay, Kahramanmaraş ve Malatya vilayetleri ile Gaziantep İlinin İslahiye ve Nurdağı ilçeleri için zorlayan sebep hali 30/11/2023 tarihinde sona ereceğinden, bu yerlerdeki dairelere 7440 sayılı Kanun kapsamında yapılacak müracaatların 29/2/2024 tarihine kadar yapılması ve ödenecek birinci taksitin (peşin ödeme dâhil) 31/3/2024 (bu tarihin resmî tatile rastlaması nedeniyle 1/4/2024) tarihine, ikinci taksitin 30/4/2024 tarihine kadar (bu tarihler dâhil), öbür taksitlerin ise takip eden aylarda ödenmesi gerekmektedir.

(2) Zorlayıcı sebep hali devam eden Adıyaman, Hatay, Kahramanmaraş ve Malatya vilayetleri ile Gaziantep İlinin İslahiye ve Nurdağı ilçelerinde mükellefiyet kaydı bulunanların;

– 7440 sayılı Kanunun 5 inci hususu ile süreksiz 1 inci unsuru kapsamında matrah ve vergi artırımından yararlanmak istemeleri halinde 29/2/2024 tarihine kadar, kelam konusu hususta belirtilen formda beyan yahut bildirimde bulunmaları, hesaplanan yahut artırılan gelir, kurumlar ve katma kıymet vergisi ile gelir (stopaj) ve kurumlar (stopaj) vergisi meblağlarını 31/3/2024 tarihine kadar (bu tarih dâhil) büsbütün yahut talep etmeleri hâlinde birinci taksiti Mart/2024 ayından başlamak üzere aylık periyotlar halinde on iki eşit taksitte ödemeleri,

– 7440 sayılı Kanunun 6 ncı hususunun birinci fıkrası kararından yararlanmak istemeleri halinde bu fıkra kapsamında KDV stok beyanına ait beyanname ve eki envanter listesini zorlayan sebep halinin sona erdiği tarihi takip eden üçüncü ayın sonu olan 29/2/2024 tarihine kadar vermeleri, yapılacak beyan üzerine tahakkuk edecek fiyatları birebir mühlet içinde ödemeleri,

– 7440 sayılı Kanunun 6 ncı unsurunun birinci fıkrasının (d) bendiyle, ÖTV’nin konusuna giren malları bu husus kapsamında beyan eden ve alış dokümanlarını ibraz edemeyen mükelleflerin, bu malların beyan tarihindeki ölçüsü ve emsal bedeli üzerinden geçerli olan ÖTV’yi Birtakım Alacakların Tekrar Yapılandırılmasına Dair 7440 Sayılı Kanun Genel Bildirimi (Seri No: 1) ekindeki (Ek:20) beyannameyi zorlayan sebep halinin sona erdiği tarihi takip eden üçüncü ayın sonu olan 29/2/2024 tarihine kadar vermeleri ve yapılacak beyan üzerine tahakkuk edecek meblağları tıpkı mühlet içinde ödemeleri,

– 7440 sayılı Kanunun 6 ncı hususunun ikinci fıkrası kararından yararlanmak istemeleri halinde bu fıkra kapsamında kayıtlarında yer aldığı hâlde işletmelerinde mevcut olmayan emtia, makine, teçhizat ve demirbaşlarını fatura düzenlemek ve her türlü vergisel yükümlülüklerini yerine getirmek suretiyle zorlayan sebep halinin sona erdiği tarihi takip eden üçüncü ayın sonu olan 29/2/2024 tarihine kadar kayıt ve beyanlarına intikal ettirmeleri, bu kapsamda ödenmesi gereken katma bedel vergisinin, birinci taksitini beyanname verme mühleti içinde, izleyen taksitlerini beyanname verme müddetini takip eden birinci ve ikinci ayda olmak üzere üç eşit taksitte ödemeleri (ancak talep edilmesi hâlinde, taksitlendirilebilecek meblağın defaten ödenebilmesi de mümkündür.),

– 7440 sayılı Kanunun 6 ncı hususunun üçüncü fıkrası kararından yararlanmak istemeleri halinde bu fıkra kapsamında 31/12/2022 tarihi prestijiyle düzenlenen bilançolarında görülmekle birlikte işletmelerinde bulunmayan kasa mevcutları ve işletmenin temel faaliyet konusu dışındaki süreçleri münasebetiyle (ödünç verme ve misal nedenlerle ortaya çıkan) ortaklarından alacaklı bulunduğu fiyatlar ile ortaklara borçlu bulunduğu meblağlar ortasındaki net alacak meblağları ile bunlarla ilgili öbür hesaplarda yer alan süreçlerini, zorlayıcı sebep halinin sona erdiği tarihi takip eden üçüncü ayın sonu olan 29/2/2024 tarihine kadar vergi dairelerine beyan etmek suretiyle düzeltmeleri ve beyan edilen meblağlar üzerinden hesaplanan vergiyi beyanname verme müddeti içinde ödemeleri, gerekmektedir.

(3) Adana, Diyarbakır, Elazığ, Gaziantep (İslahiye ve Nurdağı ilçeleri hariç), Kilis, Osmaniye ve Şanlıurfa vilayetleri ile Sivas İli Gürün ilçesinde zorlayıcı sebep hali 31/7/2023 tarihinde sona erdiğinden, bu yerlerde bulunan dairelere 7440 sayılı Kanun kapsamında yapılacak müracaat ve ödemelerin Birtakım Alacakların Yine Yapılandırılmasına Dair 7440 Sayılı Kanun Genel Bildirimi (Seri No: 1)’nde yapılan açıklamalara nazaran yapılması gerekmektedir.” sözleri kullanıldı.

DemirDöküm, dijital randevu sistemini devreye aldı

DemirDöküm, dijital randevu sistemini devreye aldı

White City Resort & Spa’da Cenk Girginol ile kahvenin mis kokulu dünyasına yolculuk

White City Resort & Spa’da Cenk Girginol ile kahvenin mis kokulu dünyasına yolculuk

QNB Finansbank ve İhracatçı Kadınlar Derneği’nden Stratejik İş Birliği: “Kadınlar İçin İhracat Akademisi” Projesi Başlıyor

QNB Finansbank ve İhracatçı Kadınlar Derneği’nden Stratejik İş Birliği: “Kadınlar İçin İhracat Akademisi” Projesi Başlıyor

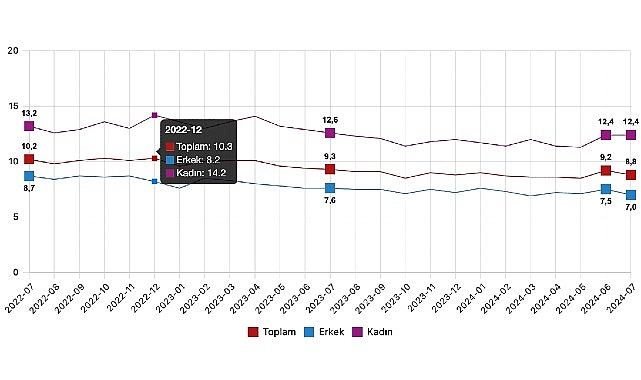

Tüik: Mevsim etkisinden arındırılmış işsizlik oranı %8,8 seviyesinde gerçekleşti

Tüik: Mevsim etkisinden arındırılmış işsizlik oranı %8,8 seviyesinde gerçekleşti